氢能在各行各业得到广泛应用,是实现能源转型、实现脱碳目标、将领先企业定位为市场专家的必要条件。

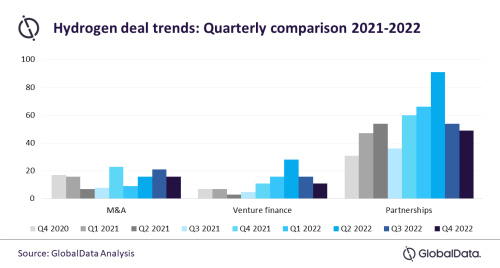

根据数据和分析公司GlobalData的数据,2022年,全球绿色氢年产能超过10.9万吨,比2021年增长44%。在2022年期间,与氢有关的交易超过393笔,与2021年登记的277笔交易相比大幅增加。这表明低碳氢市场发展呈上升趋势,这对到2030年全球实现超过1.11亿吨/年的产能具有决定性作用。然而,合作伙伴关系占去年交易的66%,在2022年第二季度之后,交易数量下降到甚至低于2021年同期的水平。这可能是因为在全球经济形势下,这些公司试图加强核心业务,分散投资风险。

尽管与政府机构相比,企业之间建立的合作伙伴关系更多,但投资和筹集资金对于2022年发展氢经济至关重要。去年,并购(M&A)交易的货币价值达到244亿美元,比2021年增长了288%。另一方面,风险融资交易价值也从5.95亿美元增长到超过30亿美元。

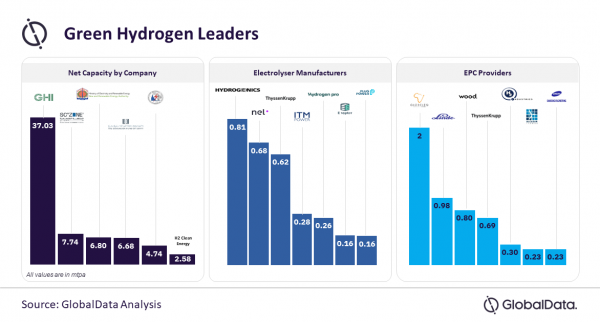

2022年,美国、丹麦、埃及、加拿大、葡萄牙和其他国家宣布的低碳氢产能超过1.12亿吨/年。在加拿大,绿色氢国际(GHI)作为唯一参与者宣布了两个重要的绿色氢项目,每个项目的产能为4300万吨/年,预计将于2030年开始生产。其他一些公司在全球参与了多个项目投资,以分散风险,其中包括Fortescue Industries,该公司三分之二的产能在澳大利亚以外。

GHI、苏伊士运河经济区、新能源和可再生能源管理局、埃及主权基金和埃及输电公司等公司是低碳氢领域的全球领导者,活跃和即将到来的产能合计为5630万吨/年。作为发展低碳氢的一部分,电解槽是绿色生产的关键技术,超过1065MW的电解槽产能正在建设中。这主要是由制造公司生产,如Hydrogenics、Nel ASA、蒂森克虏伯(ThyssenKrupp)、ITM Power、HydrogenPro、Enapter和Plug Power。

去年,Globeleq Africa、林德(Linde)、John Wood Group、蒂森克虏伯(ThyssenKrupp)、H2-Industries、Alcazar energy和三星工程(Samsung Engineering)等公司利用了对氢产能不断增长的需求,成为绿色项目的工程、采购&建设(EPC)领导者。

尽管全球经济形势严峻,但在2021年第四季度至2022年第四季度期间,低碳氢项目的投资数量从600个增加到1700多个。截至2023年1月,超过90%的待建氢气项目是绿色的,这反映在制造商电解能力的增加和EPC承包商参与更大的绿色项目的数量上。再加上可再生能源的发展,这将创造一种势头,加速整个氢价值链的成本降低。